Aceleran el programa Vivienda para Todos en Yibuti

Yibuti, Yibuti, Africa.- Algunos compromisos se miden con el tiempo. Durante varios años, el Presidente de la República, Su Excelencia Ismail Omar Guelleh, ha hecho de la vivienda para todos una de las prioridades fundamentales de su política social. Su visión es clara: ofrecer a todas las familias yibutianas, independientemente de sus circunstancias, la oportunidad de acceder a una vivienda digna. En línea directa con esta ambición presidencial, el Ministro de Economía y Finanzas, Sr. Ilyas Moussa Dawaleh, y la Ministra de Desarrollo Urbano, Sra. Amina Abdi Aden, convocaron a todos los bancos de Yibuti el pasado lunes en el Ministerio de Economía y Finanzas. Una mesa redonda de alto nivel, discreta en su formato, pero significativa en sus decisiones: el Estado yibutiano confirma que no se detendrá hasta que la vivienda asequible sea una realidad accesible para el mayor número de personas.

Todo comenzó en junio de 2023 con la puesta en marcha del mecanismo de garantía hipotecaria, un sistema diseñado para facilitar el acceso a los préstamos hipotecarios a los hogares de ingresos bajos y medios. El principio es simple: el Estado, a través del Fondo de Garantía de Yibuti (FOGAD), comparte el riesgo con los bancos. A cambio, se espera que estos presten con mayor facilidad a familias que, sin esta garantía pública, no tendrían ninguna posibilidad real de obtener financiación bancaria.

Desde su puesta en marcha, se han celebrado dos importantes reuniones de evaluación. La primera, en julio de 2024, evaluó los resultados iniciales del mecanismo e identificó los ajustes necesarios. La mesa redonda del 3 de marzo de 2026 marca una tercera etapa, sin duda la más crucial hasta la fecha. Se trata de un proceso gradual y metódico, que las autoridades asumen plenamente.

Una evaluación honesta: el sistema aún no ha despegado.

Las autoridades no ocultan que aún no está plenamente operativo. A pesar de la relevancia del mecanismo y del potencial real del mercado, su utilización sigue estando por debajo de los objetivos establecidos. Los bancos no lo han utilizado tanto como se esperaba. ¿Las razones? El Banco Central planteó la pregunta directamente a las entidades bancarias en diciembre de 2025, mediante un cuestionario detallado enviado a todo el sector financiero. Las respuestas permitieron identificar con precisión las limitaciones estructurales que dificultaban la implementación del mecanismo. Este diagnóstico riguroso, honesto y exhaustivo está fundamentando las decisiones tomadas al más alto nivel.

Medidas concretas para reducir el coste de la vivienda

El gobierno no se quedó de brazos cruzados ante esta situación. Ya en diciembre de 2025, se tomó una decisión contundente e inmediatamente aplicable: reducir a cero las comisiones aplicables a los productos de los dos principales promotores públicos, ARULoS y SIAF, durante un período de doce meses. Esto no es desdeñable. Estas comisiones, que ya se encontraban entre las más bajas a nivel internacional, oscilando entre el 0,5% y el 0,95%, se han eliminado por completo para reducir aún más la carga financiera de los hogares. Esto representa un verdadero sacrificio presupuestario, asumido por el gobierno en un contexto donde cada punto porcentual cuenta para las familias más vulnerables.

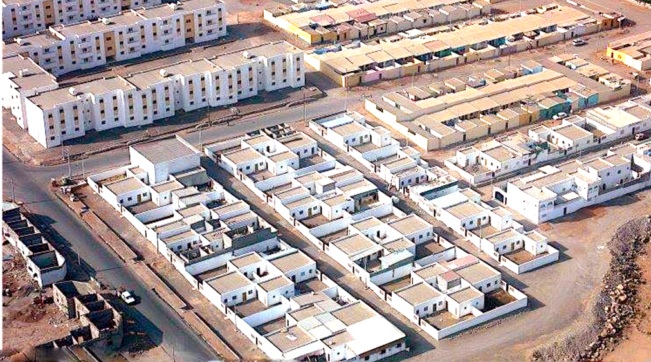

Sobre el terreno, ARULoS también ha acelerado la disponibilidad de terrenos urbanizados. Se comercializaron más de 6.000 parcelas entre 2024 y los primeros meses de 2025. La oferta, concreta y progresiva, ya está disponible. El reto ahora es garantizar que la financiación llegue, que los bancos cooperen y que los hogares elegibles puedan acceder a préstamos hipotecarios.

Levantamiento de la Garantía Silenciosa: Un Punto de Inflexión Simbólico y Práctico

Entre las decisiones anunciadas en esta mesa redonda, una merece especial atención: el levantamiento de lo que se conoce como la garantía silenciosa. Tras este término técnico se esconde una profunda cuestión de claridad, transparencia y confianza.

Hasta ahora, el compromiso del Estado existía, pero de forma implícita, discreta y con poca visibilidad para los participantes del mercado. Al levantar esta garantía silenciosa, el Estado opta ahora por manifestar clara y abiertamente su compromiso, en lugar de hacerlo entre bastidores, sin que nadie pueda comprender realmente su alcance. Esta es una señal contundente, enviada simultáneamente a bancos, promotores y hogares: el apoyo estatal es real, visible y plenamente aceptado. Esta decisión, finalizada en diciembre de 2025 por las máximas autoridades, también abre una nueva fase: la de reformas graduales y evolutivas. La idea no es transformarlo todo de golpe, sino proceder metódicamente, aprendiendo de cada paso y ajustando nuestro enfoque a medida que se vislumbran los resultados sobre el terreno.

Este es un proyecto liderado al más alto nivel de gobierno.

Lo sorprendente de este proceso es la notable continuidad y el alto nivel de participación de las más altas autoridades. La mesa redonda del 3 de marzo se celebró en presencia del Gobernador del Banco Central de Yibuti, Sr. Ahmed Osman Ali, el Secretario General del Ministerio de Urbanismo y Vivienda, la Presidenta del Consejo de Administración y Directora General de FOGAD, el Director General de ARULoS y el consultor especializado en vivienda asequible. No se trata de un comité técnico cualquiera que gestiona este asunto entre bastidores en los pasillos ministeriales. Se trata de una movilización interministerial e institucional al más alto nivel, con responsables de la toma de decisiones involucrados de forma personal y sostenible.

La vivienda asequible no es un tema más en la agenda gubernamental. Es una cuestión de estabilidad social, justicia económica y un futuro concreto para miles de familias yibutianas que aspiran a tener una vivienda propia. Detrás de cada terreno vendido, cada préstamo concedido, cada comisión eliminada, hay vidas que se transforman, proyectos que se hacen posibles y una clase media que se fortalece.

El mensaje enviado el lunes 3 de marzo fue claro e inequívoco: el Estado no abandona este asunto, dijo Mohamed Halato

Entrevista con el Sr. Aouad Ahmed A. Mouti, Director General del Fondo de Garantía de Yibuti (FOGAD)

«Una reforma evolutiva al servicio del desarrollo nacional»

Durante una mesa redonda sobre financiación de vivienda asequible, el Director General del Fondo de Garantía de Yibuti (FOGAD) analizó las reformas emprendidas y las nuevas orientaciones del sistema. Para el Sr. Aouad Ahmed A. Mouti, estos ajustes reflejan un claro compromiso con el fortalecimiento de un mecanismo destinado a desempeñar un papel estructurador en el desarrollo económico y social.

¿Cómo analiza el alcance de estas reformas?

Aouad Ahmed A. Mouti: Desde 2023, hemos procedido con un enfoque gradual: lanzamos el programa, lo evaluamos y luego realizamos ajustes específicos. La eliminación de la garantía silenciosa es un paso importante. Se abre una nueva fase destinada a fortalecer la visibilidad, la transparencia y la eficiencia operativa del mecanismo.

Además, la decisión del Gobierno de reducir las comisiones aplicables a los productos de los promotores públicos, en particular ARULoS y SIAF, al 0% durante un período de doce meses, refleja el compromiso de seguir reduciendo el coste del acceso a la vivienda. Cabe destacar que las comisiones iniciales, que oscilaban entre el 0,5% y el 0,95%, ya se encontraban entre las más bajas a nivel internacional. Estas decisiones demuestran el firme compromiso del Estado con la eliminación progresiva de los obstáculos identificados.

¿Cómo se está implementando la eliminación de la garantía silenciosa?

Hasta ahora, la intervención del FOGAD no era visible en la experiencia del cliente. A partir de ahora, los solicitantes deberán presentar una copia de su solicitud de financiación al Fondo para su seguimiento.

Este cambio permitirá una mejor trazabilidad de las solicitudes, una mejor coordinación con los bancos y una mayor transparencia. No se trata de una carga administrativa, sino de un mecanismo de seguimiento optimizado, diseñado para mejorar la eficacia general del programa y un mejor apoyo a los hogares.

¿Cuáles son los requisitos de elegibilidad?

El programa está dirigido a hogares de ingresos bajos y medios. Para ser elegibles, los solicitantes deben ser ciudadanos yibutianos, tener ingresos mensuales de entre 80.000 y 270.000 francos yibutianos, ser compradores de vivienda por primera vez y utilizar la propiedad para fines personales.

La propiedad debe tener un valor máximo de 12 millones de francos yibutianos, estar construida sobre un título de propiedad o un contrato de arrendamiento regular libre de gravámenes y contar con infraestructura básica de saneamiento, incluyendo acceso a agua y electricidad. Estos criterios buscan garantizar la sostenibilidad financiera del mecanismo, a la vez que garantizan la seguridad de los beneficiarios y socios financieros.

¿FOGAD también colabora con empresas?

Sí. FOGAD se creó originalmente para apoyar la financiación de micro, pequeñas y medianas empresas e industrias. El programa de vivienda asequible se desarrolló para complementar esta misión con una dimensión social estratégica. Actualmente, el programa MTPME/MTPMI muestra resultados alentadores: se han procesado 357 transacciones por un total de aproximadamente 1.500 millones de francos yibutianos. Estas intervenciones contribuyen a revitalizar el sector productivo, estimular la inversión privada y consolidar el empleo.

¿Alguna reflexión final?

La vivienda asequible es un problema social y económico crucial. Avanzamos mediante reformas graduales, basadas en la evaluación y la adaptación progresiva. Nuestro objetivo es claro: permitir que los hogares accedan a la vivienda en propiedad de forma sostenible en condiciones responsables, preservando al mismo tiempo la solidez del sistema financiero y apoyando la economía.